最近、企業経営の重要なテーマとして注目を集めている「人的資本経営」。

2023年3月期決算以降、有価証券報告書を発行する大手上場企業(約4,000社)を対象に、人的資本に関する情報開示がすでに義務化されています。*1

この動きは今後さらに進展する見通しです。

2026年3月31日以降に終了する事業年度に係る有価証券報告書からは、開示内容が拡充される予定なのです。

それはどのような内容でしょうか。

その背景とともに、わかりやすく解説します。

この音声コンテンツは、記事の文脈をAIが読み取り独自に対話を重ねて構成したものです。文章の読み上げではなく、流れや意図を汲み取った自然な音声体験をお届けします。※AIで作成しているため、一部誤りや不自然な表現が含まれる場合があります。

人的資本開示はなぜ必要なのか

そもそも、なぜ人的資本経営に関する情報の開示が必要なのでしょうか。

人的資本経営は企業価値の源泉

人を大切にする。そのために人に投資し、人の価値を最大限に引き出す。そして、それを中長期的な企業価値の向上につなげる―それが人的資本経営のコンセプトです。*2

国は、こうした人的資本への投資を、強い日本経済を実現し、企業の中長期的な価値向上を支えるために欠かせない重要な取り組みと位置づけています。*3

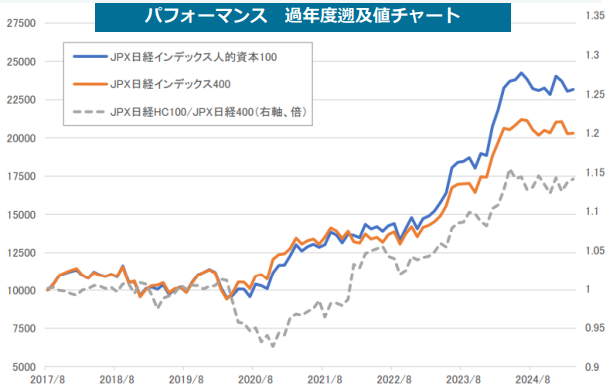

実際に、JPX400構成銘柄(日本取引所グループ(JPX)が選んだ、質の高い企業400社の株式)のうち、人的資本経営に特に取り組む企業100銘柄は株価が好調に推移しています(図1)。

内閣官房・金融庁・経済産業省「人的資本可視化指針の見直しについて~強い日本経済の実現に向けた、人的資本投資の強化~」(2025年12月)p.25

https://www.cas.go.jp/jp/seisaku/nipponseichosenryaku/hizaimu/dai7/siryou2.pdf

人的資本経営に関する投資家の認識

こうした状況から、投資家は当然、人的資本経営に注目しています。

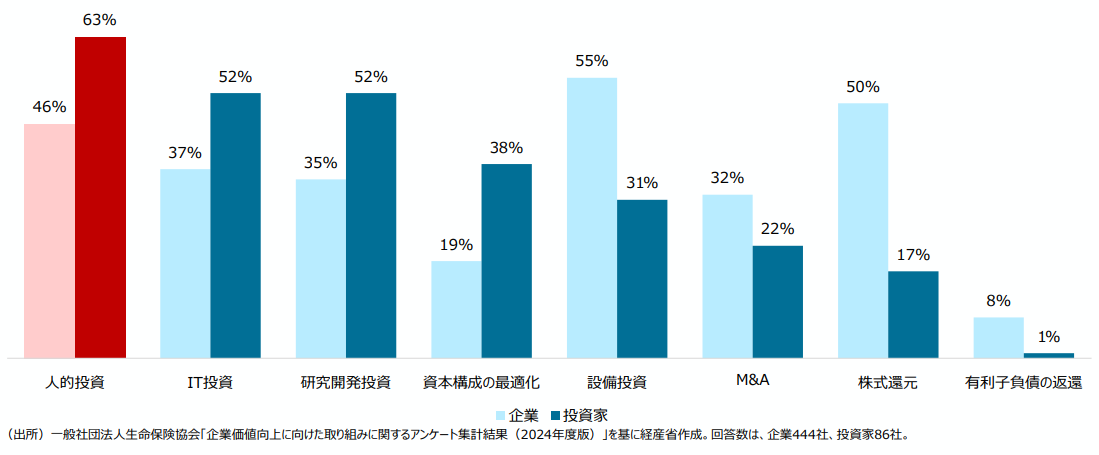

ここで、一般社団法人生命保険協会が公表した「企業価値向上に向けた取り組みに関するアンケート集計結果(2024年度版)」をみてみましょう。

この資料によると、人的資本に対する投資については「中長期的な投資・財務戦略において特に重視すべき」と考える投資家が63%に上り、重要項目の中で一番高い割合を示しています(図2)。

出所:内閣官房・金融庁・経済産業省「人的資本可視化指針の見直しについて~強い日本経済の実現に向けた、人的資本投資の強化~」(2025年12月)p.23

https://www.cas.go.jp/jp/seisaku/nipponseichosenryaku/hizaimu/dai7/siryou2.pdf

このように、人的資本に対する投資の重要性を多くの投資家が認識しています。

したがって、人的資本に関する情報は投資者が企業の成長可能性を判断するための重要な指標となることから、その情報開示の充実が強く求められているのです。

人的開示改正の背景

こうした状況から、国は2022年に「人的資本可視化指針」を公表し、2023年には有価証券報告書に人的資本に関する開示が義務化されました。*3

その際には、「サステナビリティに関する考え方及び取組」の項目が新設され、「従業員の状況」に、「女性管理職比率」「男女間賃金差異」「男性育休取得率」の3項目の記載が追加されました。*4

それが現在、改正されようとしています。

それはなぜでしょうか。その背景をみていきましょう。

企業価値に直結する無形資産投資が低調

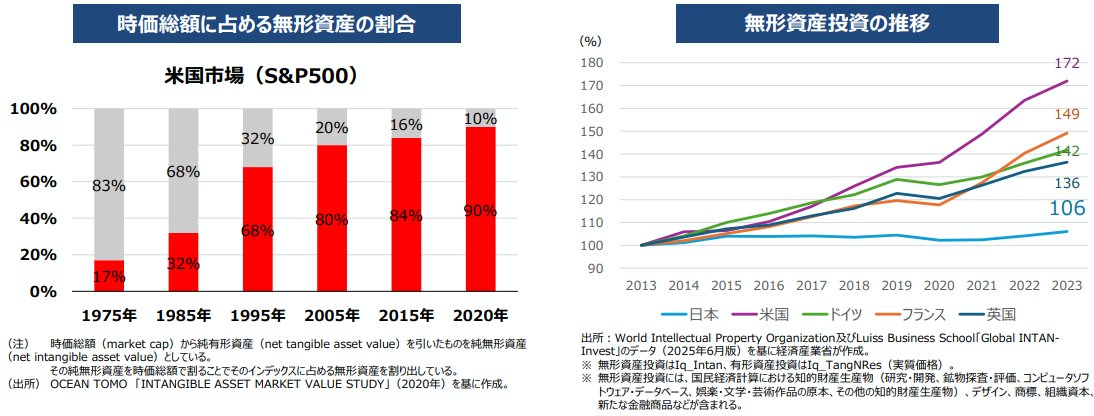

現在は、市場においても人的資本投資を含めた無形資産(物理的な形を持たない資産)投資の重要性が高まっています。

下の図3の左図は、S&P500の構成銘柄の時価総額に占める無形資産の割合を示しています。

2020年では90%が無形資産が占めており、企業価値を向上させるために、人的資本投資を含めた無形資産投資の重要性が高まっていることがわかります。

内閣官房・金融庁・経済産業省「人的資本可視化指針の見直しについて~強い日本経済の実現に向けた、人的資本投資の強化~」(2025年12月)p.12

https://www.cas.go.jp/jp/seisaku/nipponseichosenryaku/hizaimu/dai7/siryou2.pdf

一方で、右図の無形財産投資の推移をみると、日本における無形資産投資は諸外国と比べて低く、10年間でほとんど成長していないことがわかります。

国際的にみて低調な人的資本経営

こうした状況からも窺えるように、日本の人的資本経営は、国際的にみて低調です。

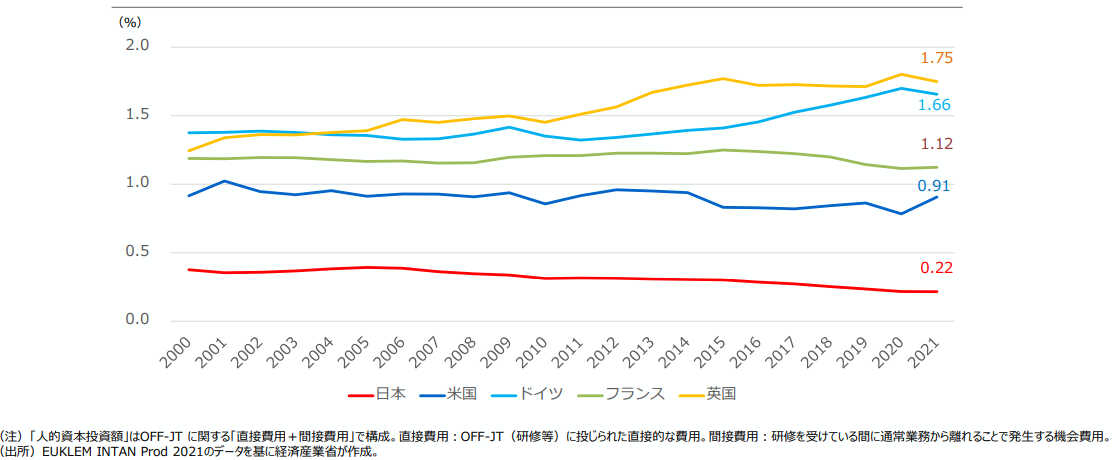

下の図4は、各国における人的資本投資額の対名目GDP比率を表しています。

内閣官房・金融庁・経済産業省「人的資本可視化指針の見直しについて~強い日本経済の実現に向けた、人的資本投資の強化~」(2025年12月)p.11

https://www.cas.go.jp/jp/seisaku/nipponseichosenryaku/hizaimu/dai7/siryou2.pdf

人的資本投資額の対名目GDP比率は、高い順に英国、ドイツ、フランス、米国、そして日本となっており、日本は他の先進国に比べて低い比率を示しています。

また、ドイツ・英国は増加傾向であるのに対し、日本では減少傾向にあります。

投資家からの要請と国際基準

2023年の義務化以降、人的資本に関する情報開示が進んできてはいるものの、投資家からは依然として課題が指摘されています。

企業価値の向上を目指す経営戦略を実現するために、どのような人的資本投資が行われているのか、またそれが財務指標の改善にどのようにつながっているのかが十分に示されていないという指摘です。

さらに、人的資本を含むサステナビリティ開示については、国際基準の検討が進み、2023年6月にはISSB(国際サステナビリティ基準審議会)からISSB基準が公表されました。

ISSBとは、サステナビリティ情報を開示するための国際的な基準を作成する機関です。*5

今後投資家とのコミュニケーションにおいて、こうした国際基準を踏まえた人的資本開示が期待される可能性もあります。*3

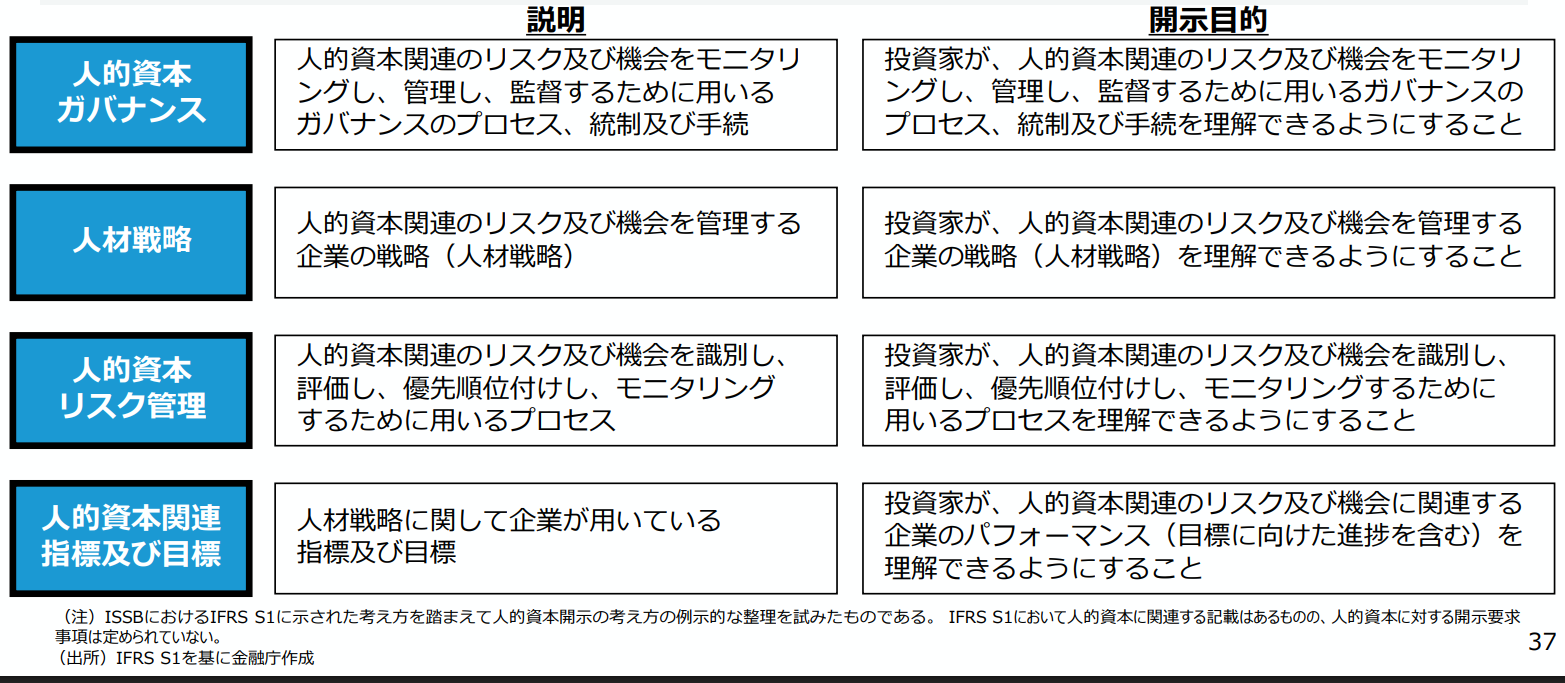

下の図5は、ISSB基準で示された4つの要素「ガバナンス」「戦略」「リスク管理」「指標と目標」の考え方を踏まえて、金融庁が整理した人的資本開示の考え方です。

内閣官房・金融庁・経済産業省「人的資本可視化指針の見直しについて~強い日本経済の実現に向けた、人的資本投資の強化~」(2025年12月)p.37

https://www.cas.go.jp/jp/seisaku/nipponseichosenryaku/hizaimu/dai7/siryou2.pdf

人的資本開示改正の内容

2025年11月26日、金融庁は「企業内容等の開示に関する内閣府令」等の改正(案)を公表しました。*6

今回の改訂は、企業による人的資本に関する情報開示を充実させることで、より質の高い人的資本投資を一層促進することを目的としています。 *3

その内容を押さえていきましょう。

追加される開示事項

今回の改正では、有価証券報告書において、新たに以下の事項について開示を求めています。*6

- 従業員の給与・報酬

- 企業戦略と関連付けた人材戦略及びそれを踏まえた従業員給与等の決定方針

- 従業員の平均給与の対前年比増減率

- 提出会社が、主に子会社の経営管理を行う持株会社である場合には、外国会社を除く連結会社の中で、従業員数が最も多い会社(以下「最大人員会社」)の従業員の平均給与や、その前年からの増減率などを記載

最大人員会社の従業員数が、外国会社を除く連結会社全体の従業員数の過半数に満たない場合には、従業員数が次に多い会社についても対象に含める

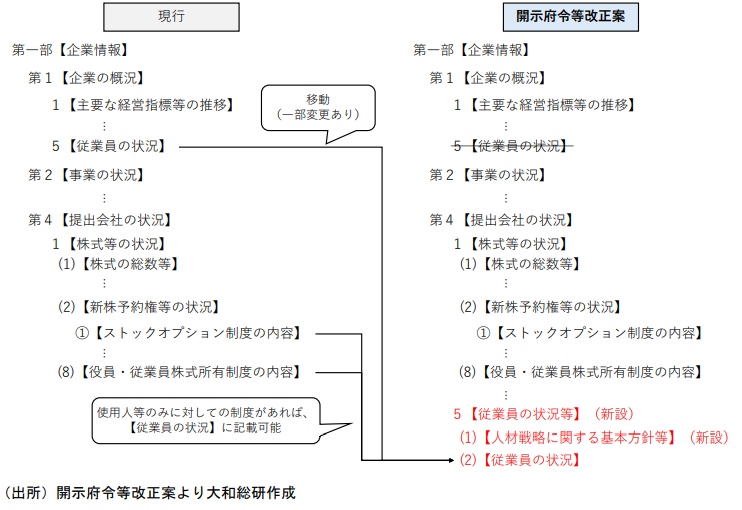

- 「従業員の状況」の開示

- 「第1【企業の概況】」から「第4【提出会社の状況】」に移動する(図6)。*7

- その上で、使用人その他の従業員のみを対象としたストックオプション制度や役員・従業員株式所有制度を導入している場合には、「従業員の状況」に記載することもできる *6

出所:大和総研「開示府令の改正案が公表(2026 年から一部適用)」(2025年12月10日)p.7

https://www.dir.co.jp/report/research/law-research/securities/20251210_025462.pdf

以上の適用は、2026年3月31日以後に終了する事業年度の有価証券報告書等からとなっています。

経営戦略と連動した人材戦略・開示方法の考え方

では、経営戦略と連動した人材戦略や人的資本投資は、どのようにして具体化したらいいのでしょうか。

また、開示はどのような方向性で考えたらいいのでしょうか。

経営戦略と連動した人材戦略の考え方

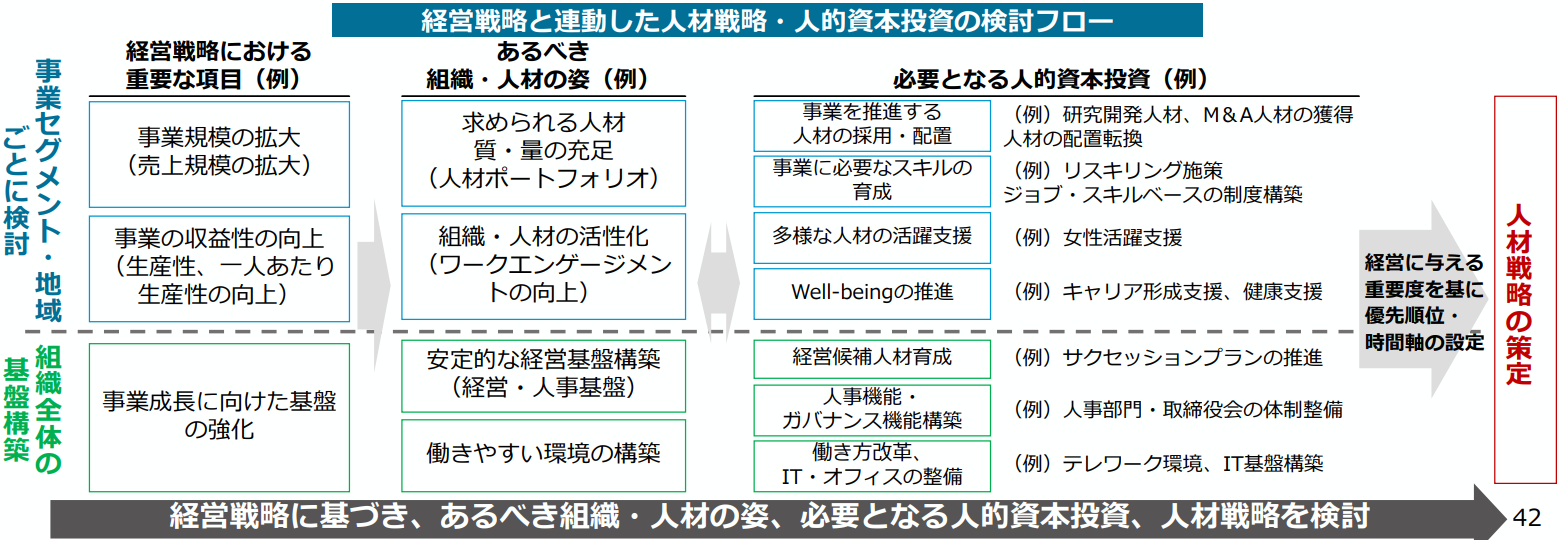

経営戦略と一体となった人材戦略をつくるためには、まず、以下のようなことを全体像として整理することが重要です。*3

- 経営戦略の中で何が重要なのか

- どのような組織や人材が必要なのか

- そのために、どのような人材戦略や人的資本への投資が必要なのか

また、人材戦略を考える際には、事業分野や地域ごとの特性を踏まえて検討することや、ガバナンス体制を含めた、組織全体の基盤を整える取り組みも大切です(図7)。

出所:内閣官房・金融庁・経済産業省「人的資本可視化指針の見直しについて~強い日本経済の実現に向けた、人的資本投資の強化~」(2025年12月)p.42

https://www.cas.go.jp/jp/seisaku/nipponseichosenryaku/hizaimu/dai7/siryou2.pdf

このように、経営戦略を実現するために必要な組織・人材のあり方や、必要となる人的資本への投資を明確にしたうえで人材戦略を検討することは、国際的な基準の考え方とも一致しています。

人材戦略・人的投資の開示の考え方

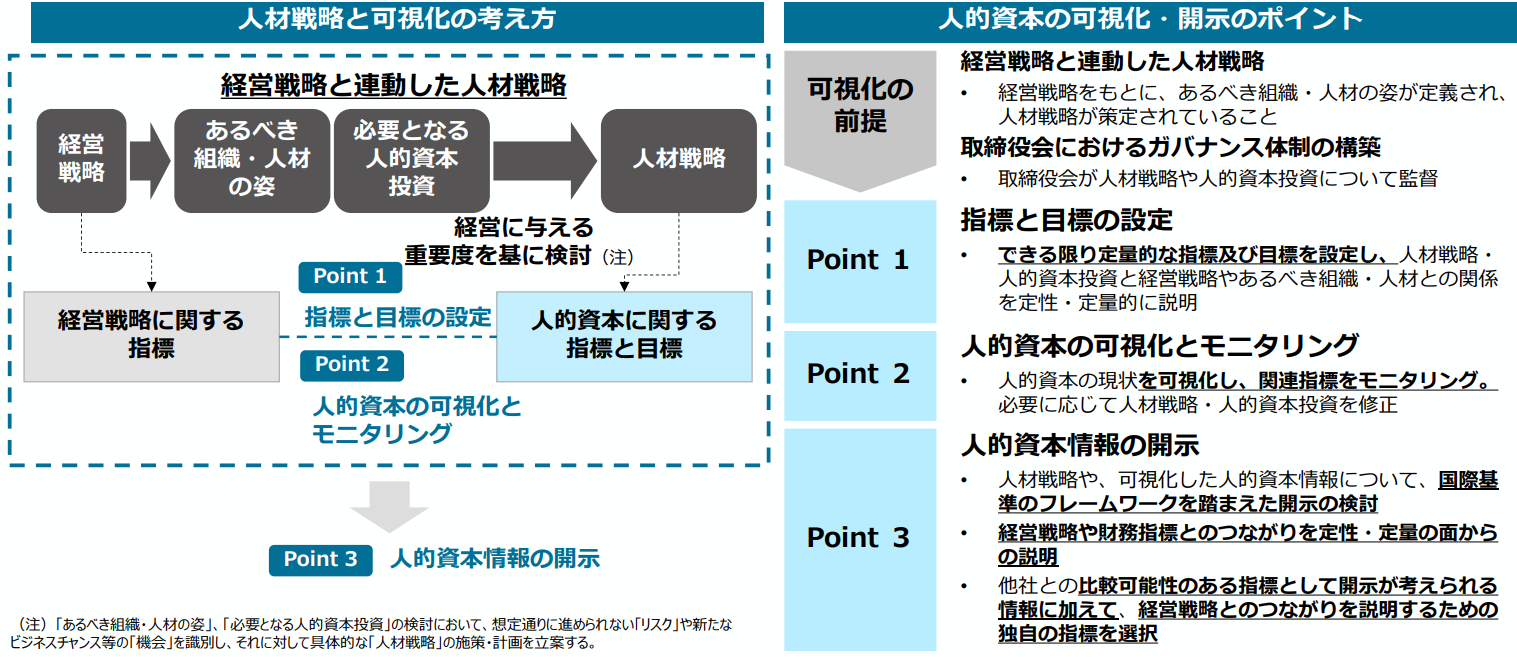

人材戦略・人的資本投資について開示する際には、定量的な指標・目標を設定し、可視化することが重要です。

そのうえで、可視化した人的資本投資情報について、国際基準のフレームワークを踏まえた開示を検討します。

その際、経営戦略や財務指標とのつながりを、定量・定性の両面から説明することが大切です(図8)。

出所:内閣官房・金融庁・経済産業省「人的資本可視化指針の見直しについて~強い日本経済の実現に向けた、人的資本投資の強化~」(2025年12月)p.45

https://www.cas.go.jp/jp/seisaku/nipponseichosenryaku/hizaimu/dai7/siryou2.pdf

おわりに

2026年の改正により、人的資本に関する情報開示は、単なる数値の報告から、経営戦略と結びついた説明へと一段階進むことになります。

これからは、「どのような人材に、なぜ投資しているのか」「その投資が、どのように企業価値の向上につながるのか」を、投資家に分かりやすく伝えることがより強く求められます。

経営戦略を実現するために必要な人材像や組織のあり方を整理し、指標や目標を通じて進捗を可視化することは、開示対応にとどまらず、経営の質そのものを高めることにもつながるはずです。

情報開示のための取り組みを、経営戦略・人材戦略・人的資本投資をあらためて見直す機会とすることが重要ではないでしょうか。

メルマガ限定で配信中

プロが教える“オフィス移転の成功ポイント”

- 組織づくり・ワークプレイスのトレンドを素早くキャッチ

- セミナーやイベント情報をいち早くお届け

- 無料相談会やオフィス診断サービスを優先的にご案内!

この記事を書いた人

資料一覧

*1

日本経済新聞「人的資本開示、23年3月期から 大手4000社対象」(2022年11月28日 2:00)

https://www.nikkei.com/article/DGXZQOUB0937H0Z01C22A1000000/

*2

経済産業省「人的資本経営の実現に向けた検討会 報告書 ~ 人材版伊藤レポート2.0」(2022年5月)p.1, 2

https://www.meti.go.jp/policy/economy/jinteki_shihon/pdf/report2.0.pdf

*3

内閣官房・金融庁・経済産業省「人的資本可視化指針の見直しについて~強い日本経済の実現に向けた、人的資本投資の強化~」(2025年12月)p.4, 7, 11, 12, 25, 31, 37, 42, 45

https://www.cas.go.jp/jp/seisaku/nipponseichosenryaku/hizaimu/dai7/siryou2.pdf

*4

金融審議会ディスクロージャーワーキング・グループ 事務局説明資料(2025年8月26日)p.28

https://www.fsa.go.jp/singi/singi_kinyu/disclosure_wg/shiryou/20250826/03.pdf?_ga=2.236240451.337363395.1769608931-2100901637.1768443926&_fsi=2ESI0LAw

https://www.fsa.go.jp/policy/kaiji/kaiji.html

*5

大和総研「ISSB(国際サステナビリティ基準審議会)」

https://www.dir.co.jp/world/entry/issb

*6

金融庁「「企業内容等の開示に関する内閣府令の一部を改正する内閣府令」(案)等に対するパブリックコメントの実施について」

https://www.fsa.go.jp/news/r7/shouken/20251126/20251126.html

*7

大和総研「開示府令の改正案が公表(2026 年から一部適用)」(2025年12月10日)

https://www.dir.co.jp/report/research/law-research/securities/20251210_025462.pdf

組織力の強化や組織文化が根付くオフィス作りをお考えなら、ウチダシステムズにご相談ください。

企画コンサルティングから設計、構築、運用までトータルな製品・サービス・システムをご提供しています。お客様の課題に寄り添った提案が得意です。